Contents

2019年コープ共済の割戻金

我が家では、上の子・下の子にコープ共済の≪たすけあい≫J1000コースを契約しています。

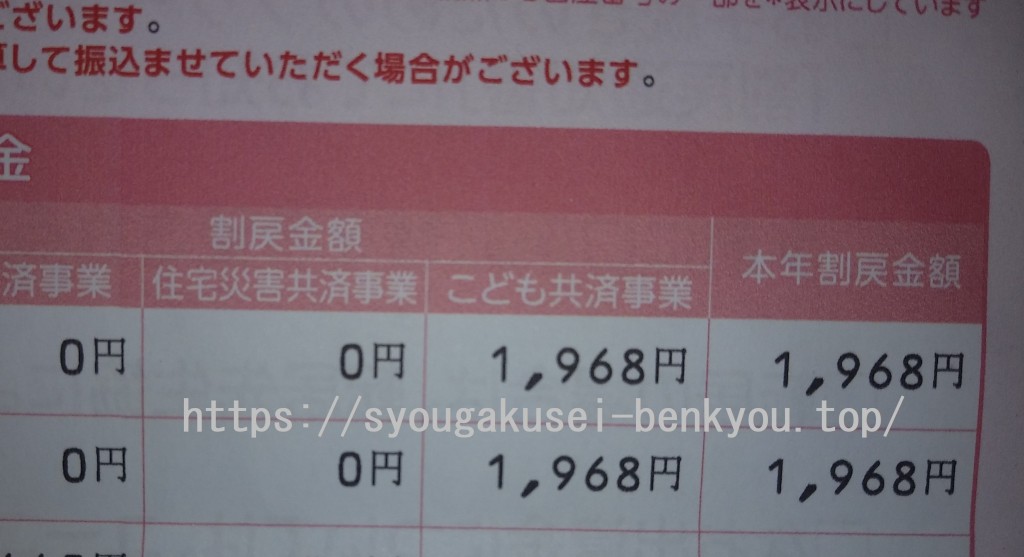

そんな今年(2019年)のコープ共済≪たすけあい≫J1000コースの割戻金は、1件あたり1,968円でした。

月払い共済掛金が1,000円で1年間に12,000円の支払いで約2,000円ほど戻ってきたと考えると非常にお得感の強い1年だったなと思います。

特に今年は、下の子が遊具からジャンプした際、着地が悪かったということで足を捻挫して、整形外科にも受診したりしているので、1回の受診で2,000円請求できたりと保障を受けることが多かったです。

まぁ、共済は保険なので「損得勘定」で考えてはいけませんが、コープ共済は割安な掛金で子供に十分な保障を得ることができると思います。

私がコープ共済を選ぶ理由

私自身、5年ほど保険に関する分野の仕事をやっていたこともあり、多くの保険商品に触れてきました。

また、伯母も日本生命の保険外交員であるため、いろいろと相談をして保険についての知識は多く持っているつもりです。

そんな私がコープ共済を選んだのか?について3点に絞ってご紹介したいと思います。

コープ共済は年々、保障内容をバージョンアップしている

コープ共済をはじめ、共済のような安い掛金のもののデメリットとしてよく挙げられるのが、『年齢を重ねた後に保障がなくなる』といわれていました。

しかし、コープ共済は毎年のように保障内容を見直し、私が記憶している中でも先進医療保障に対応したり、個人賠償責任保険は保障金額が1億円から3億円になりました。

このことから、今後、保障が足りなくなるという不安はあまりないと判断したためです。

終身保障は今後も変わる

確かに安心感で行けば、生命保険にある『終身保障』という部分は安心感は強いです。

しかし、私も私の夫の保障もそうでしたが、結局昔の保険は「入院5日目から保障が受けられます。」だったりと現代の医療制度に適応していませんでした。

いくら「終身保障」という安心感で契約しても、保障が現代の医療制度に合致していなければ、まったくお金がもらえず大損に成り兼ねないわけです。

これからどんどん在宅医療、通院、日帰り手術、日帰り入院という選択肢も増えるであろうと判断してます。

その点を踏まえると子供たちはとりあえず、今はコープ共済の保障で十分だろうと考えています。

乳幼児医療費(子育て医療費)助成制度もある

また、我が家は有難いことに自治体の乳幼児医療費助成制度が受けられます。

しかも、我が市では18歳到達3月31日まで助成が受けられ、子供の医療費の心配をしなくて済みます。

だったら、保険(共済)は必要ないのでは?と思われるかもしれませんが、入院などの大きなことになると医療費の他、親の交通費、在宅の子の食事代、日用品類などその他多くのお金が必要になってきます。

そういう臨時の出費に対応できるのが、保険(共済)だと思っているのでコープ共済には加入し続けたいと思っています。

コープ共済はコープに加入しなければいけないのがデメリット

コープ共済のデメリットといえば、コープ(生協)の組合員にならなければならないのがデメリットに感じるでしょう。

ただ、組合員になるための出資金は解約するときに返してもらえますし、コープも利用できるため加入してよかったと思いました。

私の周りのママさんや学校の先生等、多くが宅配のコープを利用しています。

私も近所のスーパーで牛乳を買うよりも安く、牛乳を配達してくれるので定期便で利用しています♪

![]()

私の県の場合、出資金は500円~でしたので、500円しか納めていませんが、非常に丁寧に対応してもらえています。

コープ共済の割戻金は楽天銀行で貯金

また、私は毎年、この微々たるコープ共済の割戻金を楽天銀行の子どもたち名義の口座に貯金しています。

楽天銀行ならば、家にいながら振込手数料がかからずに相手の口座に振り込むことができるので、児童手当や今回の割戻金のような臨時収入を入金しています。

本当にコツコツですが、子供たち名義に学費とは別に貯金しています。

楽天銀行だと円建て定期預金を7日、14日、1か月等の短期間、しかも1,000円以上と少額から預けることができ、金利も0.02%(2019年12月9日現在)と都市銀行の0.010%に比べれば金利が非常に高いです。

従来の銀行のように窓口に行って面倒な満期手続きがなく、勧誘もメールくらいなので煩わしさがありません。

デメリットは、引き出す時にお金がかかってしまう(ハッピープログラムをあればかからない場合もある)ことなんですが、子供たちのための貯金で手を付けるつもりは全くないので私にはデメリットは全く関係ありません。

自分名義の口座に3万円以上の場合は入金に手数料がかからないので、コンビニ(セブン、ローソン、ファミマ、ミニストップなど)から入金して、適宜、子供たち名義の口座に振り込んでいます。

コツコツ、貯金したい方、とりあえず、口座を開いてみてはいかがでしょうか?

![]()

2019年コープ共済の割戻金についてのまとめ

今年のコープ共済の割戻金は去年よりも多めでした。

2,000円弱ですが、毎年、これくらい子供たちのために貯金していけば少しでも学費にできるでしょう。

塵も積もれば山となる、親が子供たちにできるのは十分な教育と学費の確保ですね。。